2026-06-26 07:43:52 - (1) 2026-06-26 上午7.41.12

Details ... ...

2026年6月25日,星期四 - 19:39

中國透過黃金抵押實現人民幣國際化

中國正透過香港、上海黃金交易所、清算、金庫以及潛在的抵押品使用等機制,建構人民幣流動性與黃金流動性對接的基礎建設。近期的升息可能是一種先發制人的風險控制措施,旨在抑制在黃金融資管道更加暢通、符合回購條件並成為人民幣國際化戰略核心之前進行的槓桿投機。此次升息僅是為更大的變革做準備。

中國的金元體系及新興的抵押品問題

由楊志強和文斯·蘭西撰寫,白曉軍也有貢獻。

執行概要

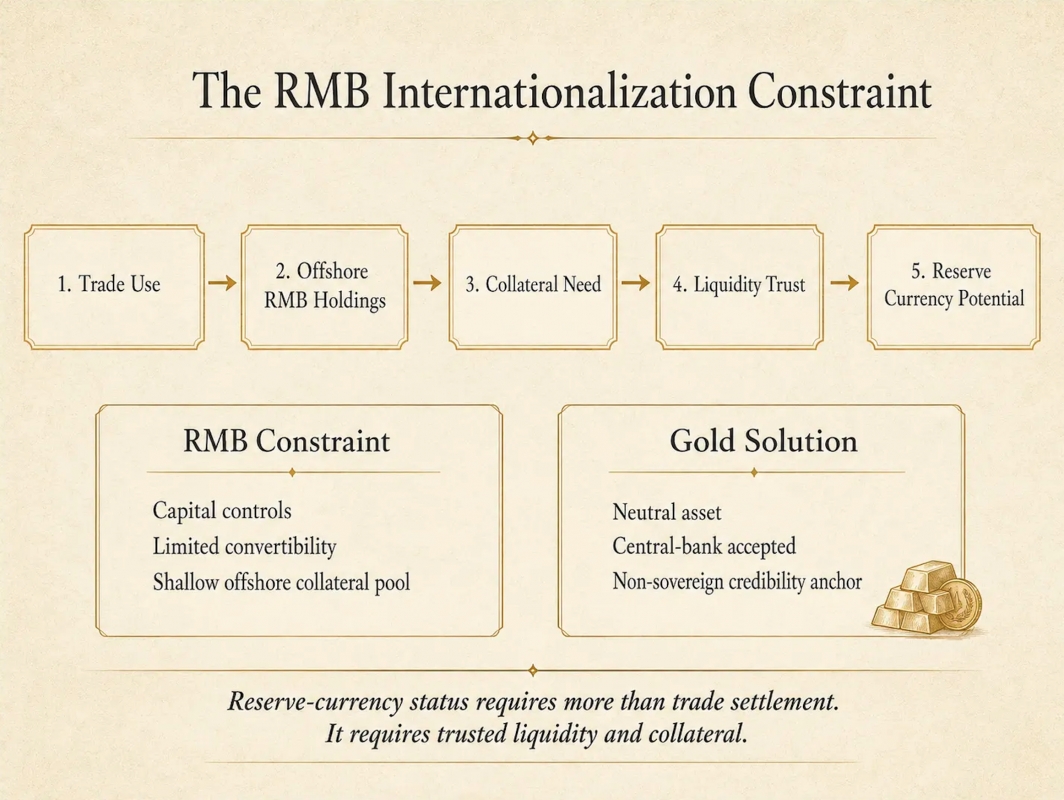

人們通常從貿易結算、貨幣互換額度、雙邊支付體係以及離岸人民幣市場的逐步發展等方面來分析中國人民幣國際化的努力。這些管道固然重要,但它們並不能完全解決任何儲備貨幣挑戰者都面臨的核心限制因素:流動性。一種貨幣可以用於貿易而無需成為儲備資產。要成為儲備資產,它必須有深度、可信賴且可融資的工具支撐,以便外國機構能夠持有、質押、借貸並在壓力下進行兌換。

楊永健和文森·蘭奇提出的論點是,中國的黃金戰略應該放在流動性問題的脈絡下理解。他們的論點並非中國正在籌備傳統意義上的以黃金為支撐的人民幣,而是中國試圖圍繞人民幣構建一個與黃金掛鉤的流動性架構,利用實物黃金、清算基礎設施、離岸金庫以及最終的抵押品處理機制,使人民幣餘額在中國大陸以外地區更易於被接受。

中國貴金屬保證金政策的最新進展以及香港即將推出的黃金清算系統,都強化了這個框架。雖然這些舉措並不能證明黃金已被正式指定為高品質流動性資產(HQLA)抵押品,但它們確實為更廣泛的製度模式增添了新的內容:中國正在構建黃金從儲備資產轉變為流動性資產所需的市場結構。

人民幣國際化問題

貨幣國際化不僅依賴貿易用途。外國持有者需要確信該貨幣能夠在雙邊結算之外發揮作用。美元的強勢不僅取決於其開票能力,還取決於美國國債市場、回購市場、衍生性商品體係以及將美國政府債務視為核心抵押品的全球銀行網絡的深度。

中國長期以來一直尋求擴大人民幣的國際使用,但人民幣面臨結構性限制。它不像美元那樣可以完全自由兌換。中國實行資本管制。如果沒有完善的離岸抵押體系,外國機構對持有大量人民幣餘額仍然持謹慎態度。因此,人民幣國際化需要一種能夠降低外國持有者不確定性的機制。

黃金提供了一種解決方案。它被各國央行廣泛持有,並被不同政治體系所接受,而且並非外國主權發行機構的負債。對於那些擔憂制裁、外匯儲備凍結或美元體係依賴的國家而言,黃金是一種中性資產。楊蘭芝的理論認為,黃金是中國解決人民幣信譽問題的核心。

香港、上海黃金交易所及離岸黃金通道

因此,香港黃金清算系統預計7月正式啟用,意義重大。有報告指出,香港計劃於7月推出一套與上海黃金交易所聯網的政府所有黃金清算系統,並計劃在三年內將黃金儲存能力擴大至2,000噸以上。路透社先前曾報道,香港與上海黃金交易所已達成協議,共同開發一套中央黃金清算系統,將進一步鞏固香港作為國際黃金中心的地位。

上海黃金交易所已在香港建立了離岸基礎設施。 2025年,上海黃金交易所宣布將在香港設立國際黃金理事會認證的金庫,並推出可在香港交割的黃金合約。這項進展意義重大,因為它將實物交割、離岸金庫和人民幣計價的黃金交易納入了連接中國內地與國際資本的司法管轄區。

制度邏輯顯而易見。一個完全局限於國內的黃金市場無法成為人民幣國際流動性的基礎。黃金必須能夠在境內外進行交易和交割。香港提供了實現這一轉變所需的離岸法律、託管和結算環境。

保證金政策作為市場結構訊號

中國貴金屬延期合約保證金比例的進一步提高是最新進展。根據通報,多家中國銀行提高了個人黃金和白銀延期SGE合約的保證金要求,部分合約的保證金比例甚至高達140%。報告也指出,超過100%的保證金要求實際上消除了個人交易者的槓桿作用,使得投機參與這些產品的吸引力大大降低。

時機至關重要。保證金上調通常與市場波動加劇、投機過度或價格無序上漲有關。而此次上調保證金是在金價下跌之後進行的。這使得此舉看起來更像是先發制人的風險控制措施,而非對市場過熱的常規反應。

**分支解釋註腳1

其效果顯而易見。散戶交易者參與槓桿式紙金和白銀證券交易產品的意願降低。全額融資的投資方式比槓桿式遞延投資方式更為理性。實際上,該政策促使交易活動從投機性紙黃金和白銀交易轉向實體投資或全額保證金投資。

這並不能證明提高保證金是因為香港市場啟動黃金交易而下令的,也不能證明中國即將宣布正式的黃金抵押制度。但這確實符合更廣大的體系架構。一個旨在支持與黃金掛鉤的人民幣流動性的體系,將受益於更低的投機槓桿、更清晰的價格形成機制以及更穩固的現貨市場基礎。

從黃金交易到黃金抵押品

核心的製度性問題在於,黃金究竟是繼續作為一種交易商品,還是轉變為一種可融資的抵押資產。僅靠交易不足以構成儲備貨幣競爭。一個市場可以擁有活躍的現貨和期貨交易,而無需成為資產負債表上的公用事業。黃金若要支持人民幣國際化,就必須具備支持借貸、回購和結算的能力。

這需要基礎設施。它需要公認的金庫、清晰的產權、標準化的合約、可靠的清算機制、折扣率表、流動性規則以及銀行資產負債表處理方式。香港-SGE框架似乎正在建構其中的幾個要素。目前缺失的是正式的監管認可。

HQLA(高淨值優質資產)是一個精確的監管概念,不應隨意使用。在銀行流動性框架下,HQLA 的處理取決於資格、流動性特徵、估值標準和監管機構的批准。目前,尚無公開確認的監管聲明表明中國內地或香港已指定實體黃金作為正式的 HQLA 抵押品。

更準確的說法是,中國正在建立基礎設施,使實體黃金能夠在離岸人民幣框架內達到類似高價值資產(HQLA)或符合回購條件的水平。這種區別至關重要。該論點並未要求立即公開宣布黃金是高價值資產,而是要求黃金具備足夠的流動性、標準化和融資能力,以支持人民幣資產負債表的使用。

黃金流動性標準,而非傳統黃金標準

楊蘭芝的理論不應與中國將宣布實行傳統的金本位人民幣的說法混淆。傳統的金本位制要求以固定價格明確兌換。而中國可能採取的路徑更加靈活,也更加製度化。

更合理的模式是黃金流動性標準。持有人民幣的外國機構未必會以官方固定匯率直接將人民幣兌換成黃金。相反,它們會在一個將人民幣餘額與黃金合約、黃金儲備、黃金清算以及潛在的黃金支持融資掛鉤的體系內運作。黃金將提供退出機制、抵押基礎和信譽錨定,而無需正式的匯率掛鉤。

這種結構將使中國能夠透過黃金流動性而非機械地以黃金作為支撐來實現人民幣國際化。它還將使中國能夠在美元最強大的層面——抵押品——與美元體系競爭。

戰略意義

美元體係是一個抵押品體系。美國國債不只是儲備資產,它們也是融資工具、回購抵押品、監管流動性工具和資產負債表錨定物。中國無法僅圍繞人民幣結算建構與之抗衡的貨幣體系,它需要一種能夠履行部分抵押品功能的資產。

因此,此次升息值得關注,因為它可能代表著市場紀律的初步體現。在黃金能夠作為更廣泛的流動性工具之前,必須控制投機槓桿。在人民幣能夠透過黃金實現國際化之前,必須透過離岸基礎設施實現黃金定價和流動性的國際化。在黃金能夠為人民幣流動性提供融資之前,它必須在實踐中具備可回購性或抵押品資格。

現有證據尚不足以支持最強而有力的論斷,即中國已正式將黃金納入人民幣離岸流動性管理體系(HQLA)。但現有證據支持一種更審慎的結論:中國正在建立必要的清算、託管、交割和市場監管框架,以使黃金在離岸人民幣流動性中發揮更大的作用。

因此,楊榮文和文森蘭奇提出的結論並非中國祇是在累積黃金,也並非中國正在回歸固定金本位制。他們的結論是,中國正在建構連結黃金流動性和人民幣流動性的製度體系。如果這套體系建成,黃金將從儲備資產轉變為抵押資產,人民幣將從貿易結算貨幣轉變為融資貨幣。